重疾險(xiǎn)的多次賠付有沒(méi)有坑?看了這個(gè)你就知道了

前面我們講過(guò)重疾險(xiǎn)里的輕癥疾病,但重疾險(xiǎn)的本質(zhì)還是要落在重大疾病的關(guān)注上,畢竟它們帶來(lái)的損失比較嚴(yán)重。

面對(duì)琳瑯滿(mǎn)目的重疾險(xiǎn), 該如何去選擇?多保魚(yú)今天就來(lái)聊一聊重疾險(xiǎn)里的多次賠付問(wèn)題。

一、高發(fā)重大疾病分類(lèi)

重疾險(xiǎn),顧名思義,是給重大疾病所購(gòu)買(mǎi)的保險(xiǎn),最應(yīng)該關(guān)注的就是重大疾病的保障。

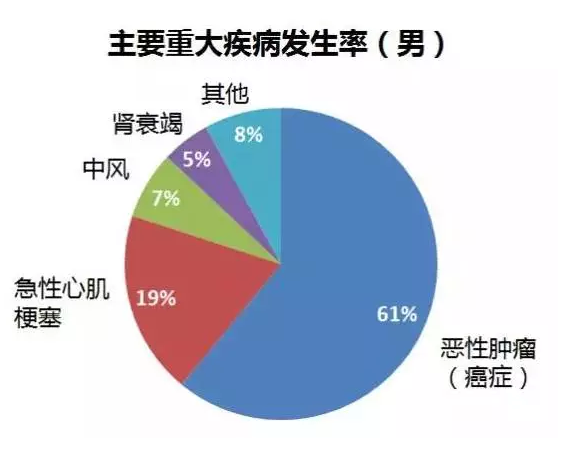

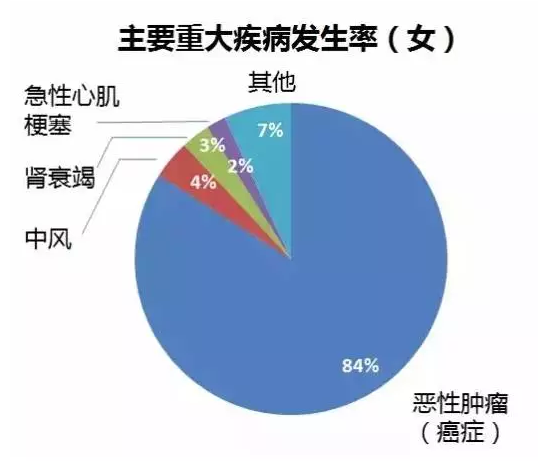

近幾年來(lái),主要重大疾病的發(fā)病率如下圖所示:

如圖所示,無(wú)論男性還是女性,惡性腫瘤的發(fā)病率是最高的,其他高發(fā)疾病為中風(fēng)、腎衰竭、急性心肌梗塞。

除了這4種疾病以外,還有重大器官移植術(shù),和冠狀動(dòng)脈搭橋術(shù)這兩種手術(shù),這6種狀態(tài)被歸為重疾險(xiǎn)中的6大高發(fā)重疾賠付類(lèi)型。

重疾險(xiǎn)賠付有3種形式,以6大高發(fā)重疾為例:

1、確診即賠:惡性腫瘤、急性心肌梗塞。

2、達(dá)到某種疾病狀態(tài)才賠付:腦中風(fēng)后遺癥、終末期腎病。

3、實(shí)施了某種手術(shù)后才賠付:重大器官移植術(shù)、冠狀動(dòng)脈搭橋術(shù)。

那么這個(gè)數(shù)據(jù)跟重疾險(xiǎn)有什么意義呢?別急,多保魚(yú)慢慢跟你講。

二、多次賠付的優(yōu)勢(shì)

單次賠付就是,一生只賠付一次,只要出險(xiǎn)獲得了理賠,那么這款合同就結(jié)束了,保障也就沒(méi)有了。

多次賠付的特點(diǎn)在于,出險(xiǎn)之后,合同依舊有效,保障繼續(xù)。

當(dāng)然,多次賠付也不是無(wú)限制的,賠付次數(shù)是有上限的,達(dá)到上限之后,合同結(jié)束,具體次數(shù)視不同保險(xiǎn)合同而定。

相對(duì)于單次賠付,多次賠付的意義在于讓保障更加完善。因?yàn)橐坏┏鲭U(xiǎn)獲得理賠之后,就再也無(wú)法購(gòu)買(mǎi)重疾險(xiǎn)了,沒(méi)有保險(xiǎn)公司愿意接受一個(gè)確診過(guò)重疾的客戶(hù),風(fēng)險(xiǎn)太大了。那么接下來(lái)的時(shí)間里,再發(fā)生重大疾病,風(fēng)險(xiǎn)只能自己承擔(dān)了。

并且,有些產(chǎn)品會(huì)推出重疾豁免功能,即發(fā)生了一次重疾風(fēng)險(xiǎn)之后,豁免剩余保費(fèi),保障依舊。

三、多次賠付有沒(méi)有坑?

那么也有人會(huì)問(wèn):是不是賠付次數(shù)越多越好?

多保魚(yú)的回答是:不一定。一款多次賠付的重疾險(xiǎn)好不好,通常與它的重疾分組有關(guān),而不在于賠付次數(shù)的多少。

一般來(lái)說(shuō),保險(xiǎn)公司會(huì)將重大疾病分為幾大組,每一組疾病只賠付一次,出險(xiǎn)后,此分組下的其他疾病再發(fā)生,也無(wú)法獲得賠付了;而另外幾類(lèi)疾病,則依舊獲得保障,直至達(dá)到賠付上限。

以某安人壽終身重疾險(xiǎn)為例。這款重疾險(xiǎn)將重大疾病分成了5組,可多次賠付,最多理賠4次,并且每組只賠一次。具體分組見(jiàn)下圖(紅色標(biāo)注為高發(fā)重疾):

舉個(gè)栗子:小王在30歲時(shí)進(jìn)行了重大器官移植術(shù),獲得了理賠,那么B組所有的重疾保障都會(huì)失效。假如小王在50歲時(shí)不幸失去一肢,也是不在理賠范圍內(nèi)的。但其他4組疾病的保障依舊有效。

這就是多次賠付分組的特點(diǎn)了:同組疾病不可進(jìn)行重復(fù)理賠。

值得一提的是,在這款多次賠付的重疾險(xiǎn)中,A組只有惡性腫瘤和惡性葡萄胎兩種疾病。在第一部分的圖表中可看出來(lái),惡性腫瘤的發(fā)病率在60%以上。它作為發(fā)病率最高的疾病,單獨(dú)列為一個(gè)組,而其他幾個(gè)高發(fā)疾病,也是分散分組的。是非常棒的設(shè)計(jì)。

因?yàn)椋瑦盒阅[瘤的發(fā)病率如此之高,多次賠付的標(biāo)準(zhǔn)是:每類(lèi)疾病只賠付一次。

假如小李檢查出了惡性腫瘤,出險(xiǎn)后獲得理賠,按照條約規(guī)定,他不再獲得A組疾病的保障,但是A組里只有惡性腫瘤和惡性葡萄胎,那么對(duì)于小李來(lái)說(shuō),他失去的保障范圍其實(shí)并不大,剩下的還有103種疾病可依舊獲得保障。

避免踩坑:

如果一款多次賠付的重疾險(xiǎn)將幾個(gè)高發(fā)疾病放在同一個(gè)組里,例如把惡性腫瘤和腦中風(fēng)后遺癥同時(shí)放在D組,客戶(hù)40歲時(shí)確診惡性腫瘤,出險(xiǎn)后獲得理賠,那么D組所有的疾病保障都會(huì)失效,當(dāng)他65歲腦中風(fēng)時(shí),就不在保障范圍內(nèi)了。

關(guān)于保費(fèi):

多次賠付作為更加完善的保障保險(xiǎn),保費(fèi)理所當(dāng)然會(huì)比單次賠付的重疾險(xiǎn)要高一些。

但是隨著保險(xiǎn)產(chǎn)品的不斷更新調(diào)整,現(xiàn)在也有一些多次賠付的重疾險(xiǎn)價(jià)格越來(lái)越低。例如同方全球康健一生多倍保,它最多可賠付3次,但是保費(fèi)與單次賠付的重疾險(xiǎn)相差無(wú)幾,甚至還比有些單次賠付重疾險(xiǎn)產(chǎn)品更低。

四、如何選擇多次賠付的重疾險(xiǎn)?

單次賠付重疾險(xiǎn)的賠付相對(duì)簡(jiǎn)單一點(diǎn),只要在保障范圍內(nèi),就可以獲得賠付。保費(fèi)相對(duì)于大部分多次賠付重疾險(xiǎn)來(lái)說(shuō),還是有價(jià)格優(yōu)勢(shì)的。

根據(jù)多保魚(yú)死磕保險(xiǎn)多年的經(jīng)驗(yàn),一個(gè)人一生發(fā)生多次重大疾病的幾率是比較小的,在預(yù)算有限,或者產(chǎn)品具有特殊功能(比如保費(fèi)返還)的情況下,一些單次賠付的重疾險(xiǎn)也是不錯(cuò)的。

如果要購(gòu)買(mǎi)多次賠付的重疾險(xiǎn)的話(huà),要如何選擇?

1、分組多。分組多,那么每個(gè)組里的重大疾病會(huì)相對(duì)少一些,高發(fā)重疾就不容易聚集在一個(gè)分組里,理賠后,失效的疾病種類(lèi)也會(huì)比較少,保障相對(duì)廣泛。

2、高發(fā)重大疾病分組分散。與上一條原理相同,目的是為了出險(xiǎn)后,還能獲得足夠的重疾保障。最關(guān)鍵的,是要把發(fā)病路高達(dá)60%以上的惡性腫瘤與其他高發(fā)重疾分開(kāi)。