從保險(xiǎn)合同分析內(nèi)地保險(xiǎn)和香港保險(xiǎn)有哪些不同點(diǎn)

內(nèi)地和香港保險(xiǎn)的相關(guān)法律以及保險(xiǎn)合同條款之間的巨大差異,今天的文章,就給大家講一講,在保險(xiǎn)合同層面,內(nèi)地保險(xiǎn)和香港保險(xiǎn)之間的顯著差異。

投保人擁有哪些“至高無(wú)上”的權(quán)利?

我們都知道,一份保險(xiǎn)合同的保險(xiǎn)責(zé)任是圍繞投保人、被保險(xiǎn)人、受益人這三個(gè)“關(guān)鍵人物”進(jìn)行的。

投保人,簡(jiǎn)單理解,就是提出投保申請(qǐng)、付錢買保險(xiǎn)的那個(gè)人。

但實(shí)際上,投保人還有更深一層的涵義,那就是“保單或保險(xiǎn)資產(chǎn)的真正擁有者”,因此投保人還被稱為“保單持有人”。

比方說(shuō),某香港壽險(xiǎn)保單條款中就寫著:持有人是唯一一位有權(quán)行使我們就保單所提供之任何權(quán)力或權(quán)益的人士。

那么,保單持有人所擁有的權(quán)力和權(quán)益都有哪些呢?舉幾個(gè)例子:

一、更改保單的受益人(在內(nèi)地,更改保單受益人需要同時(shí)經(jīng)過(guò)被保險(xiǎn)人的同意,在香港則不需要);

二、將保單退保,獲取保單的現(xiàn)金價(jià)值;

三、領(lǐng)取保單的分紅和賬戶價(jià)值;

四、向保險(xiǎn)公司申請(qǐng)保單貸款;

五、將保單作為抵押物向金融機(jī)構(gòu)借款;

六、更改保單的大部分資料;

七、更換保單的持有人等等。

可以看到,對(duì)于保單的各項(xiàng)變更與操作,幾乎都是持有人說(shuō)了算。

不過(guò)這也是可以理解的,畢竟投保整份保單,花的都是持有人的錢嘛。

香港和內(nèi)地的“被保險(xiǎn)人權(quán)益”有何不同?

被保險(xiǎn)人(在香港被稱為“受保人”)是指受保險(xiǎn)合同保障的人,相當(dāng)于保險(xiǎn)合同的“保險(xiǎn)標(biāo)的”,也就是這份保單“投給了誰(shuí)”。

被保險(xiǎn)人的狀態(tài)(是否生存、是否健康等)決定了理賠和領(lǐng)取何時(shí)被觸發(fā),以及保單何時(shí)終止。

不過(guò),看似被保險(xiǎn)人是受保險(xiǎn)合同保障的人,但是被保險(xiǎn)人卻不一定享有保險(xiǎn)金的請(qǐng)求權(quán),具體要看條款的規(guī)定。

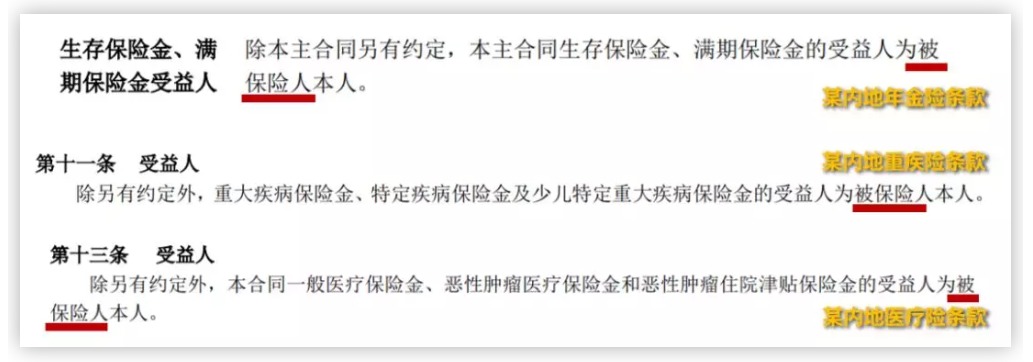

比方說(shuō),在中國(guó)內(nèi)地,對(duì)于非身故責(zé)任的賠償和領(lǐng)取(如重疾賠償、醫(yī)療賠償、年金領(lǐng)取、生存金領(lǐng)取等),被保險(xiǎn)人一般都是保單的受益人,即理賠款和領(lǐng)取都會(huì)直接給到被保險(xiǎn)人。

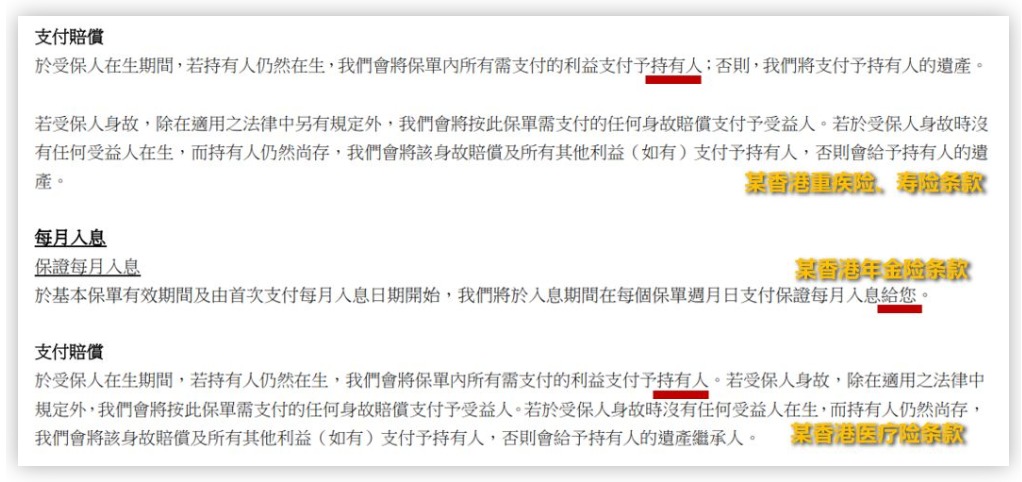

但是,在香港,絕大部分保險(xiǎn)產(chǎn)品的條款規(guī)定,無(wú)論是重疾險(xiǎn)、醫(yī)療險(xiǎn)的理賠款,還是年金險(xiǎn)、投連險(xiǎn)的領(lǐng)取和派息,都是給到保單的持有人,而不是受保人。

因此,香港保單中的“受保人”,在絕大多數(shù)情況下,僅會(huì)作為一個(gè)“保險(xiǎn)標(biāo)的”存在,而不具備實(shí)際獲取保險(xiǎn)理賠款的權(quán)利。

所以說(shuō),不要認(rèn)為“有人給你買了一份保險(xiǎn)”就變得格外開心,要先看看這份保單是哪里的。

受益人去世或未指定受益人,賠償金如何處置?

受益人又被稱為“保險(xiǎn)金的領(lǐng)取人”,是指保險(xiǎn)合同中享有保險(xiǎn)金請(qǐng)求權(quán)的人.

對(duì)于人身保險(xiǎn)合同來(lái)說(shuō),除了“身故賠償金”的受益人需要在投保的時(shí)候指定,其他保險(xiǎn)責(zé)任(比如重疾賠償、醫(yī)療賠償、年金領(lǐng)取)的受益人都會(huì)在條款中默認(rèn)被指定且不能修改(比如說(shuō),在內(nèi)地上述受益人為被保險(xiǎn)人,在香港上述受益人為保單持有人,不可被指定為其他人)。

一旦保單在投保時(shí)沒有指定受益人,或者在身故理賠責(zé)任發(fā)生時(shí)原先指定的受益人已經(jīng)去世了,就會(huì)令該張保險(xiǎn)合同變得“比較棘手”。

按照中國(guó)《保險(xiǎn)法》第四十二條的說(shuō)法,發(fā)生上述情況,保險(xiǎn)的賠償金將會(huì)變?yōu)楸槐kU(xiǎn)人的遺產(chǎn)。

而被保險(xiǎn)人可能會(huì)有好幾個(gè)法定繼承人,就有可能會(huì)產(chǎn)生比較復(fù)雜的糾紛。

上述情況如果是發(fā)生在香港保單上,情況可能會(huì)好一些,因?yàn)橄愀郾kU(xiǎn)的賠償金將會(huì)變成持有人的遺產(chǎn)。

但是,很多壽險(xiǎn)的持有人和被保險(xiǎn)人都是同一人,因此,不指定受益人,或未及時(shí)變更已經(jīng)身故的受益人,都會(huì)給未來(lái)理賠留下很多“隱患”。

所以,大家一定要去查看一下,自己家的保單,是否已經(jīng)指定好了受益人。

何為“保險(xiǎn)利益原則”?

保險(xiǎn)利益原則(Insurable Interest)屬于“保險(xiǎn)四大基本原則”之一,也被稱為“可保利益原則”。

所謂保險(xiǎn)利益,就是指投保人對(duì)其所保標(biāo)的(如被保險(xiǎn)人)具有法律所承認(rèn)的權(quán)益或利害關(guān)系,通俗理解就是,被保險(xiǎn)人遭遇風(fēng)險(xiǎn)(身故、罹患重疾、發(fā)生意外等)會(huì)給投保人或受益人帶來(lái)財(cái)務(wù)上的損失和困難。

根據(jù)1906年英國(guó)《海上保險(xiǎn)法》的說(shuō)法,沒有保險(xiǎn)利益的保險(xiǎn)合同可被視為賭博合同而無(wú)效。

比方說(shuō),如果我可以給任何我不認(rèn)識(shí)的人投保重疾險(xiǎn),一旦此人罹患重疾,我就可以獲得賠償,那么這種行為,是不是就與賭博無(wú)異了?

所以,在訂立保險(xiǎn)合同時(shí),投保人與被保險(xiǎn)人之間必須具備保險(xiǎn)利益,否則合同無(wú)效。

一般來(lái)說(shuō),保險(xiǎn)利益僅存在于直系親屬、配偶、法定繼承人和有撫養(yǎng)、贍養(yǎng)關(guān)系的人之間,除此之外的關(guān)系(比如兄弟姐妹、朋友、戀人)就很難投保。

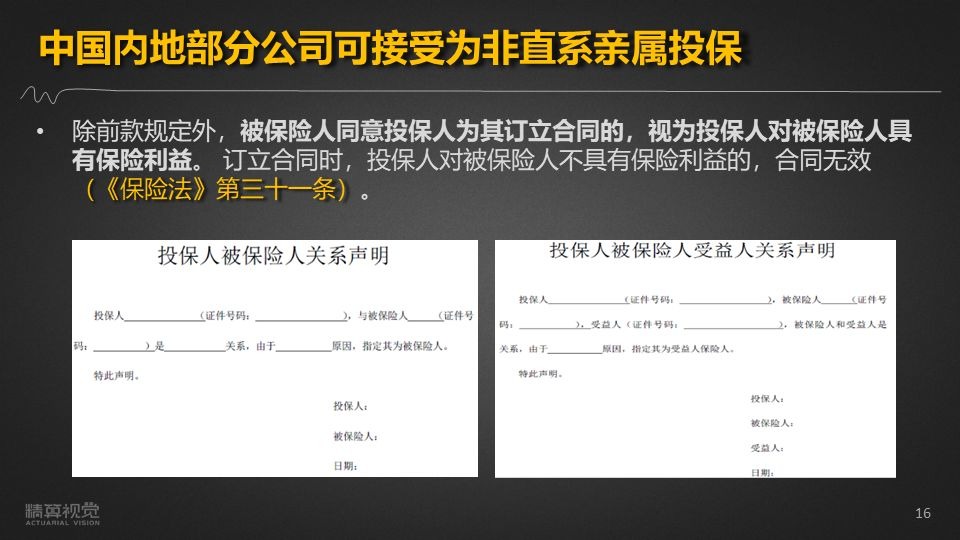

不過(guò),按照中國(guó)《保險(xiǎn)法》第三十一條的說(shuō)法,被保險(xiǎn)人只要簽署相關(guān)聲明,同意投保人為其投保,可視為投保人對(duì)被保險(xiǎn)人具有保險(xiǎn)利益。

因此,目前有部分保險(xiǎn)公司,也接受一些特殊關(guān)系的投保,但要提前簽署聲明書。

當(dāng)然,除了投保人與被保險(xiǎn)人之間必須具備保險(xiǎn)利益,被保險(xiǎn)人與受益人之間也必須具備保險(xiǎn)利益。

可以想象一下,假如被保險(xiǎn)人的身故不會(huì)給受益人帶來(lái)任何財(cái)務(wù)上的損失和困難,反而會(huì)讓受益人有機(jī)會(huì)獲賠一大筆理賠款,是不是會(huì)很容易引發(fā)“受益人故意殺害被保險(xiǎn)人”這樣的道德風(fēng)險(xiǎn)呢?

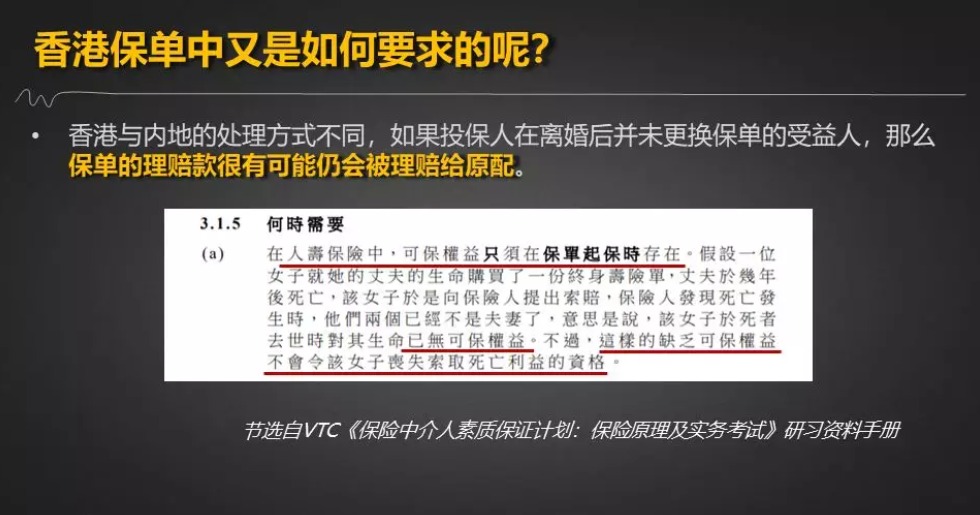

離婚后,“保險(xiǎn)利益”如何界定?

正常情況下,夫妻之間一定是具備保險(xiǎn)利益的。

但是,夫妻離婚后,“原配”之間是否仍有保險(xiǎn)利益,在法律層面會(huì)存疑,因?yàn)橐坏┦セ橐鲫P(guān)系,按道理說(shuō),保險(xiǎn)利益也隨之消失(雖然可能會(huì)涉及子女的共同撫養(yǎng)義務(wù)等)。

中國(guó)最高人民法院《關(guān)于適用〈中華人民共和國(guó)保險(xiǎn)法〉若干問題的解釋(三)》的第九條中指出:(三)受益人的約定包括姓名和身份關(guān)系,保險(xiǎn)事故發(fā)生時(shí)身份關(guān)系發(fā)生變化的,認(rèn)定為未指定受益人。

因此,假設(shè)丈夫在中國(guó)內(nèi)地給自己投保一份終身壽險(xiǎn),受益人寫妻子,夫妻離婚后,丈夫作為投保人沒有變更保單的受益人,那么丈夫身故后,保單的身故理賠款將變?yōu)檎煞颍ū槐kU(xiǎn)人)的遺產(chǎn),而不是直接給保單的原配妻子(因?yàn)橄喈?dāng)于未指定受益人)。

不過(guò),假如丈夫是在香港給自己投保的終身壽險(xiǎn),發(fā)生同樣的事情,保單的理賠款很有可能仍會(huì)被理賠給原配,因?yàn)樵谙愀郾kU(xiǎn)中介人的考試資料中有指出:在人壽保險(xiǎn)中,可保利益只須在保單起保時(shí)存在。

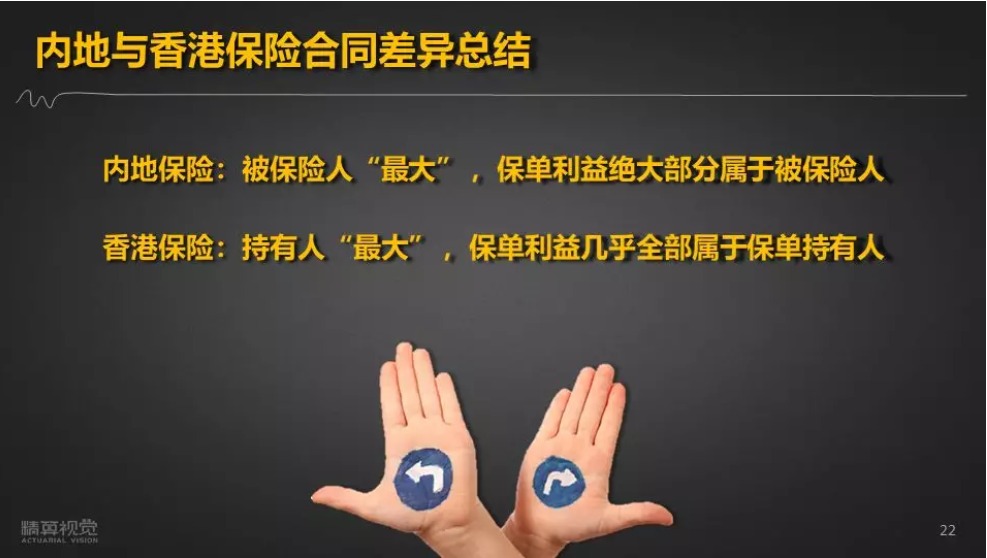

內(nèi)地與香港保險(xiǎn)合同差異“一句話總結(jié)”

內(nèi)地保險(xiǎn):被保險(xiǎn)人“最大” ,保單利益絕大部分屬于被保險(xiǎn)人;

香港保險(xiǎn):保單持有人“最大” ,保單利益幾乎全部屬于保單持有人。