工銀安盛御享人生好不好?優(yōu)缺點(diǎn),詳細(xì)介紹

重疾險(xiǎn)一直是購(gòu)買保險(xiǎn)中最令人頭疼的險(xiǎn)種,保魚君每天都會(huì)受到許多關(guān)于各種保險(xiǎn)產(chǎn)品的詢問。而工銀安盛的御享人生,也是被問得最多的產(chǎn)品之一。我們一起來看看它好不好,值不值得買!

本文分為以下幾塊:

- 選擇重疾險(xiǎn)主要關(guān)注什么

- 御享人生的保障有什么

- 有沒有比它更好的產(chǎn)品

- 保魚君總結(jié)

01 /

選擇重疾險(xiǎn)主要關(guān)注什么?

保險(xiǎn)對(duì)于首次接觸的朋友來說,的確有點(diǎn)復(fù)雜,但其實(shí)它的套路很簡(jiǎn)單!

輕癥保障:衡量一款產(chǎn)品的輕癥保障是否完善,不是看它有多少種輕癥,而是要看有沒有包含8大高發(fā)輕癥。

重疾保障:保監(jiān)會(huì)制定了25種重大疾病,要求所有重疾險(xiǎn)都必須包含它們,并且疾病定義和理賠標(biāo)準(zhǔn)都必須一樣,不準(zhǔn)修改。而這25種重大疾病,已經(jīng)占了所有重疾理賠的95%以上。

如果遇到多次賠付的重疾險(xiǎn),你必須重點(diǎn)關(guān)注這幾點(diǎn):

輕癥保障:輕癥數(shù)量、定義、賠付方式

重疾保障:首發(fā)疾病要求、重疾分組、賠付間隔時(shí)間等

豁免條款

桿杠率:也就是性價(jià)比

02 /

御享人生的保障有什么 ?

列張表直觀的看下它的基礎(chǔ)保障,然后再進(jìn)行深入分析!

2.1 重疾保障

御享人生保障的重疾種類有80種,分為4組,可以賠付3次, 每次賠付基本保額。

基本上所有的重疾險(xiǎn),不管種類多少,基本上都是一樣的。

因?yàn)楸1O(jiān)會(huì)規(guī)定了重疾險(xiǎn)中必須要包含25種常見重疾,這25種重大疾病占了所有重疾險(xiǎn)理賠的95%以上。所以基本可以不用擔(dān)心重疾保障不全的情況。

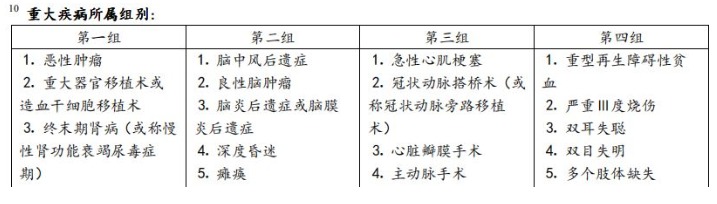

我們來重點(diǎn)說下它的分組情況,因?yàn)榉纸M情況關(guān)系到我們理賠!

很多人對(duì)疾病分組總是懵懵懂懂。其實(shí)疾病分組也就是說:同一個(gè)組內(nèi),只能賠一種疾病,賠完其他的疾病就不能再賠了。第二次要得了其他組的疾病,才能再申請(qǐng)理賠。

我們來看看御享人生的高發(fā)重疾分組情況:

對(duì)于我們來說,最好的分組方式,就是把高發(fā)的重疾分散在盡量多的組內(nèi)。這樣保障能力更強(qiáng)。

如果很多種高發(fā)重疾在同一組,這和單次賠付的差別就很小了。御享人生是把惡性腫瘤和其大高發(fā)重疾放在同一組,這就大大降低了二次賠付的可能性!設(shè)計(jì)的不是很好。

御享人生的重疾賠付是有間隔期的,間隔期為180天,也就是說每?jī)纱钨r付需要間隔180天。

2.2 身故保障

因?yàn)橛砣松潜U辖K身的重疾險(xiǎn),所以無論是自然、疾病或者意外身故保險(xiǎn)公司都會(huì)給付身故保險(xiǎn)金。

身故保險(xiǎn)金分為兩種情況賠付:

18歲前不幸身故,保險(xiǎn)公司返還已交保費(fèi)

18歲后不幸身故,保險(xiǎn)公司按照基本保額給付身故保險(xiǎn)金

2.3 輕癥保障

重疾險(xiǎn)中,輕癥是非常重要的一部分,如果不包含輕癥話那么他絕對(duì)算不上一款優(yōu)秀的重疾險(xiǎn)。

輕癥:還沒達(dá)到重疾賠付標(biāo)準(zhǔn)的一些疾病,即重大疾病前期較輕的疾病。

舉個(gè)栗子:不典型心肌梗塞、主動(dòng)脈內(nèi)手術(shù)、原位癌等都是屬于輕癥

相比較重疾而言,輕癥更為常見和多發(fā)。

輕癥往往是重疾的早期階段,需要及早發(fā)現(xiàn)和治療的,才能防止其轉(zhuǎn)變?yōu)橹丶玻瑥倪@個(gè)層面來說輕癥不是很小的病。而且發(fā)生輕癥時(shí),對(duì)于普通家庭來說可能會(huì)有些經(jīng)濟(jì)壓力。

御享人生的輕癥設(shè)計(jì)的怎么樣呢?它算得上是一款優(yōu)秀的重疾險(xiǎn)嗎?

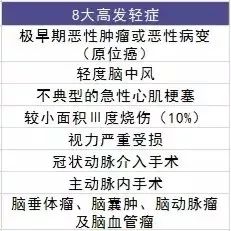

8大高發(fā)輕癥是衡量輕癥保障好不好的一個(gè)重要指標(biāo)。我們來看看8大高發(fā)輕癥是什么!

御享人生的輕癥設(shè)計(jì)的很不錯(cuò),能夠賠付3次,每次賠付基本保額的20%,間隔期180天,8大高發(fā)輕癥也包含在內(nèi)。

2.4 豁免

御享人生是有雙豁免的。

如果被保人不幸得了輕癥和重疾,那么保險(xiǎn)公司在給付保險(xiǎn)金的同時(shí),后續(xù)保費(fèi)也不用再交了!

如果投保人不幸得了重疾、身故和全殘,那么后續(xù)保費(fèi)也不用再交了,合同還繼續(xù)有效!

豁免是指:免除后續(xù)保費(fèi),保障還有效,合同還繼續(xù)!

03 /

有沒有比它更好的產(chǎn)品?

產(chǎn)品好不好,比比就知道!

3.1 御享人生

重疾能賠付3次,但是分組設(shè)計(jì)的不是很好,而且賠付有間隔期,輕癥賠付3次,每次賠付基本保額的20%,有身故保障,有雙豁免。總體,保障比較全面,但是價(jià)格比較高,不推薦購(gòu)買!

3.2 康樂e生B款

康樂e生b 款是一款有身故保障,有輕癥保障且輕癥不分組,能賠付3次,無間隔期,有投保人豁免的重疾險(xiǎn)。保障力比較強(qiáng),保障的也很全面,總體來說性價(jià)比很不錯(cuò)。

3.3 康惠保

康惠保是一款純重疾險(xiǎn),保障的重疾種類多,含輕癥保障,輕癥不分組,但輕癥只賠付一次,沒有身故保障,沒有投保人豁免。

康惠保輕癥疾病和重大疾病保障上沒有明顯缺點(diǎn),在滿足基本保障需求的同時(shí),保費(fèi)價(jià)格壓至最低,所以性價(jià)比非常高,輕度高血壓人群也可以購(gòu)買。

04 /

保魚君總結(jié)

對(duì)于大部分普通家庭來說,康惠保比較合適。用較低的價(jià)格獲得同樣保額,既可以獲得保障,又不用付出太多的預(yù)算成本。

如果家庭經(jīng)費(fèi)預(yù)算充足,追求更加全面的保障,推薦選擇康樂e生B款。

“授之以魚不如授之以漁”。希望保魚君的分析能對(duì)大家有用!

本文為多保魚原創(chuàng)文章,未經(jīng)授權(quán)不得轉(zhuǎn)載。想知道更多關(guān)于保險(xiǎn)和社保的功能,可以戳這里來關(guān)注多保魚:http://88c1.com/