財(cái)富鑫生好不好?值不值得購(gòu)買(mǎi)?

現(xiàn)在越來(lái)越多的人選擇通過(guò)保險(xiǎn)來(lái)理財(cái)而不是存入銀行生息。于是就有很多人來(lái)問(wèn)保魚(yú)君了“什么理財(cái)險(xiǎn)好啊?理財(cái)險(xiǎn)靠譜嗎?財(cái)富鑫生怎么樣啊?”

那保魚(yú)君今天就要來(lái)分析一下中國(guó)平安的這款年金險(xiǎn)——財(cái)富鑫生。這款年金險(xiǎn)到底怎么樣,看完文章你就會(huì)有答案。

文章分為以下版塊:

- 如何解讀理財(cái)險(xiǎn)?

- 財(cái)富鑫生有什么?

- 財(cái)富鑫生能領(lǐng)多少錢(qián)?

- 年金險(xiǎn)適合什么人購(gòu)買(mǎi)?

01 /

選擇理財(cái)險(xiǎn)主要關(guān)注什么

對(duì)于大多數(shù)理財(cái)型產(chǎn)品,大家只要遵循一個(gè)原則:只看固定領(lǐng)取,別管分紅利率。

大多數(shù)保險(xiǎn)公司在宣傳理財(cái)型產(chǎn)品時(shí),都會(huì)著重強(qiáng)調(diào)分紅和收益,不斷進(jìn)行暗示,給用戶(hù)造成一種:買(mǎi)了該產(chǎn)品就可以發(fā)家致富未來(lái)無(wú)憂(yōu)的錯(cuò)覺(jué)。

事實(shí)上分紅是不固定的,利益演示太虛了,重點(diǎn)還是要看些進(jìn)合同里,明明白白可以領(lǐng)到的固定金額有多少。

在本款理財(cái)險(xiǎn)中的理財(cái)收益,包含了生存金和特別生存金。

可能很多朋友一看到那些利益演示就眼花繚亂了,各種“金”到底是什么?什么時(shí)候領(lǐng)?可以領(lǐng)多少?

- 生存金:持續(xù)性領(lǐng)取。到XX周歲或第X年時(shí),開(kāi)始每年領(lǐng)取XX%的基本保額/已交保費(fèi)。

- 滿(mǎn)期金:一次性領(lǐng)取。到XX周歲時(shí),領(lǐng)取已交保費(fèi)或XX%保額

- 分紅:持續(xù)性領(lǐng)取。根據(jù)保險(xiǎn)公司經(jīng)營(yíng)成果基礎(chǔ)上的紅利分配,無(wú)法保證收益,分紅不固定。

02 /

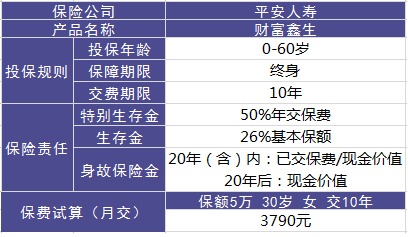

財(cái)富鑫生有什么?

財(cái)富鑫生年金險(xiǎn)內(nèi)容很簡(jiǎn)單,生存狀態(tài)下只有兩項(xiàng)固定領(lǐng)取部分。接下來(lái)保魚(yú)君就來(lái)分析一下具體內(nèi)容。

2.1 特別生存金

第5及第6年,每年按年交保費(fèi)的50%給付特別生存保險(xiǎn)金。

2.2 生存金

第5年開(kāi)始,每年按基本保額的26%給付生存保險(xiǎn)金。

保魚(yú)君舉個(gè)栗子來(lái)具體說(shuō)明吧:王先生為妻子李女士(30 周歲)投保平安財(cái)富鑫生年金保險(xiǎn),基本保險(xiǎn)金額 50000 元,交費(fèi)期為 10 年,月交保險(xiǎn)費(fèi) 3790 元,指定身故保險(xiǎn)金受益人為兒子小王,則:

特別生存金(每年):3790元×12×50%=22740元

生存金(每年):50000元×26%=13000元

2.3 身故金

身故金的領(lǐng)取分兩種情況,分別是20個(gè)保單年度內(nèi)和20個(gè)保單年度后。20年內(nèi)按已交保費(fèi)和合同現(xiàn)金價(jià)值大者給付,20年后則給付合同現(xiàn)金價(jià)值。

一般來(lái)說(shuō),保單現(xiàn)金價(jià)值的增值是一個(gè)漫長(zhǎng)的過(guò)程,通常需要20-30年左右的時(shí)間,現(xiàn)金價(jià)值才會(huì)高于已交保費(fèi)。所以這樣的身故保險(xiǎn)金設(shè)計(jì)還算不錯(cuò)。

那購(gòu)買(mǎi)了財(cái)富鑫生以后,這輩子大概能領(lǐng)到多少錢(qián)呢?這錢(qián)去掉成本能賺多少呢?能趕得上通貨膨脹嗎?不著急,保魚(yú)君這就來(lái)算算。

03 /

能領(lǐng)多少錢(qián)?

財(cái)富鑫生的交費(fèi)期限為10年,假設(shè)30歲的李女士投保該產(chǎn)品,基本保額5萬(wàn),月交保費(fèi)3790元。則:

累計(jì)交費(fèi)10年×3790元/月×12月=45.48萬(wàn)元;

特別生存金:3790元/月×12月×50%×2=4.548萬(wàn)元;

生存金:50000元×26%×46=59.8萬(wàn)元;

固定領(lǐng)取:特別生存金+生存金=4.548萬(wàn)元+59.8萬(wàn)元=64.348萬(wàn)元;

也就是說(shuō),在李女士80歲時(shí),除了可以拿到身故保險(xiǎn)金以外(此時(shí)身故保險(xiǎn)金為合同的現(xiàn)金價(jià)值),還拿到了固定領(lǐng)取的64.348萬(wàn)元。

也就是說(shuō),李女士用45.48萬(wàn)元進(jìn)行理財(cái),等到她80歲身故時(shí)不僅可以拿回本金,還可以額外拿到64.348萬(wàn)元的理財(cái)回報(bào),年利率約為1.42,還算不錯(cuò)。

04 /

保魚(yú)君總結(jié)

購(gòu)買(mǎi)理財(cái)型保險(xiǎn)時(shí),要注意看產(chǎn)品的固定收益,穩(wěn)定可獲得的收益,才是真正的收益。

那就這款平安財(cái)富鑫生年金險(xiǎn)來(lái)講的話(huà),如果是出于純理財(cái)?shù)哪康模ㄟ^(guò)以上保魚(yú)君的利益演算,活得越久,收益越好,總體還是不錯(cuò)的。

但總體而言,理財(cái)型產(chǎn)品比較適合的人群要滿(mǎn)足以下兩個(gè)條件:

- 有一定的經(jīng)濟(jì)基礎(chǔ),優(yōu)先購(gòu)置了足夠完善的保障型保險(xiǎn)。

“先保障,后理財(cái)”才是正確的買(mǎi)保險(xiǎn)的順序。

比如小孩子可以先購(gòu)置慧馨安少兒重疾險(xiǎn),50萬(wàn)保額一年才幾百塊錢(qián),保重疾還保特疾;成年人可以購(gòu)置哆啦A保重疾險(xiǎn),保輕癥重疾,還可附加醫(yī)療險(xiǎn),保障全面,性?xún)r(jià)比高。

購(gòu)買(mǎi)年金險(xiǎn)是一種投資手段,但風(fēng)險(xiǎn)保障才是家庭最迫切的需求。在保障了最基礎(chǔ)的風(fēng)險(xiǎn)以后,如果還有多余的閑錢(qián),再考慮購(gòu)買(mǎi)強(qiáng)制儲(chǔ)蓄的理財(cái)保險(xiǎn)。

- 年紀(jì)不大的消費(fèi)者

理財(cái)險(xiǎn)的回本是需要比較長(zhǎng)的時(shí)間的,因此建議給家庭年齡較小的成員購(gòu)買(mǎi)。

如果已經(jīng)購(gòu)買(mǎi)了完善的保障型產(chǎn)品的話(huà),并且有多余預(yù)算可以考慮理財(cái)險(xiǎn),相當(dāng)于強(qiáng)制儲(chǔ)蓄。

不過(guò)如果家庭預(yù)算有限的話(huà),還是要優(yōu)先購(gòu)置保障型產(chǎn)品,這類(lèi)理財(cái)型產(chǎn)品并不是必需的。

本文為多保魚(yú)原創(chuàng)文章,未經(jīng)授權(quán)不得轉(zhuǎn)載。想知道更多關(guān)于保險(xiǎn)和社保的功能,可以戳這里來(lái)關(guān)注多保魚(yú):http://88c1.com/