微信微醫(yī)保怎么樣?多保魚帶你詳細(xì)了解

前段時(shí)間,有些細(xì)心的朋友發(fā)現(xiàn),手機(jī)微信里偷偷出現(xiàn)了一個(gè)叫“保險(xiǎn)服務(wù)”的東西,里面有一款叫做“微醫(yī)保”的百萬醫(yī)療險(xiǎn)。這款新出的保險(xiǎn)產(chǎn)品引起廣泛熱議:這款產(chǎn)品怎么樣?今天多保魚就來給大家詳細(xì)分析一下微醫(yī)保:

一、微醫(yī)保的誕生

1、微醫(yī)保的雙親

微醫(yī)保是泰康在線和騰訊聯(lián)合推出的醫(yī)療險(xiǎn)產(chǎn)品,資金實(shí)力雄厚。

2015年11月18日,作為行業(yè)內(nèi)首家由國(guó)內(nèi)大型保險(xiǎn)企業(yè)發(fā)起成立的互聯(lián)網(wǎng)保險(xiǎn)公司,泰康人壽的全資子公司——泰康在線財(cái)產(chǎn)保險(xiǎn)股份有限公司正式在武漢掛牌成立,注冊(cè)資本人民幣10億元。此前,作為泰康人壽的官方網(wǎng)站,泰康在線始終是泰康人壽互聯(lián)網(wǎng)業(yè)務(wù)的主要平臺(tái)。

至于騰訊,就不用多保魚多說了吧~~ 微醫(yī)保是微保平臺(tái)開通之后的首秀,只能在微信上購(gòu)買。現(xiàn)在微醫(yī)保還在試運(yùn)營(yíng)階段,只對(duì)部分用戶開放,在“微信——錢包”里可查看。

只有部分用戶可使用該功能,如果您發(fā)現(xiàn)您沒有此圖標(biāo)(比如多保魚),可能是緣分還沒到,再等等吧~

2、百萬醫(yī)療險(xiǎn)

百萬醫(yī)療險(xiǎn)是近年來非常火爆的概念,幾百塊就能獲得幾百萬的保額,數(shù)字上的天壤之別給人強(qiáng)有力的視覺沖擊感。同時(shí),我們對(duì)于醫(yī)院和疾病有著天生的敬畏,從理論到實(shí)際運(yùn)用,百萬醫(yī)療險(xiǎn)都能帶給我們非常貼心的保障。

因此,越來越多的用戶喜歡關(guān)注百萬醫(yī)療險(xiǎn),追求這種高杠桿保障。泰康在線作為一家互聯(lián)網(wǎng)保險(xiǎn)公司,輕松了解到行業(yè)動(dòng)態(tài),對(duì)信息資金進(jìn)行整理分析,最后將目光瞄向百萬醫(yī)療險(xiǎn)也是在順應(yīng)時(shí)代潮流。

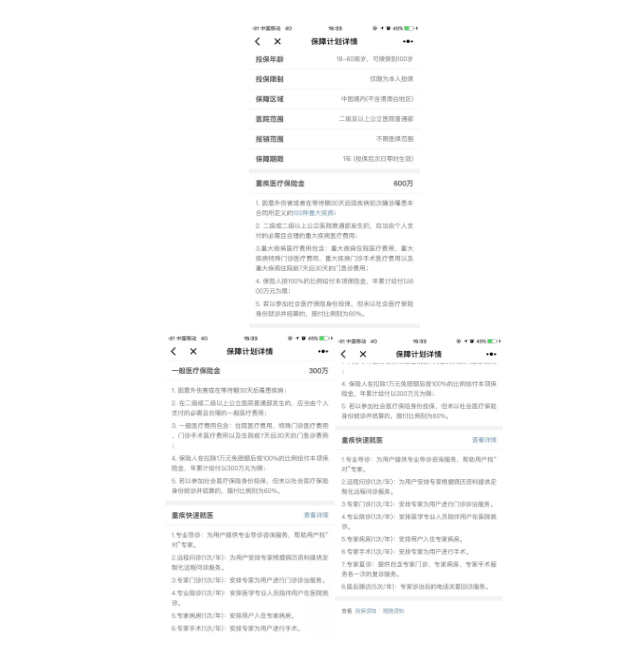

以下為微醫(yī)保保障條款詳情:

二、微醫(yī)保和尊享e生的產(chǎn)品對(duì)比

說到百萬醫(yī)療險(xiǎn),就不得不提到眾安在線的尊享e生。

尊享e生從去年上線以來就備受矚目,成為時(shí)下最熱銷的醫(yī)療險(xiǎn)之一,無論是從保障內(nèi)容還是性價(jià)比上來說,都是國(guó)內(nèi)醫(yī)療險(xiǎn)的頂尖配置,極具市場(chǎng)競(jìng)爭(zhēng)力。

那么微醫(yī)保的出現(xiàn),會(huì)不會(huì)給尊享e生帶來緊迫感呢?多保魚今天做了一個(gè)微醫(yī)保和尊享e生的產(chǎn)品對(duì)比:

尊享e生是出生30天即可購(gòu)買該產(chǎn)品,而微醫(yī)保暫時(shí)只對(duì)成年人開放,也就是說,如果是未成年小孩子,是無法購(gòu)買微醫(yī)保的。

這兩款產(chǎn)品在投保年齡上的差距非常明顯,這是可以理解的:微醫(yī)保在試運(yùn)營(yíng)階段,通過部分用戶獲得市場(chǎng)反饋,所以暫時(shí)將目標(biāo)鎖定為成年人。至于正式上線時(shí)會(huì)不會(huì)放開年齡限制就不得而知了。

2、投保職業(yè)

從投保職業(yè)上來看,微醫(yī)保的承保職業(yè)更加廣泛一些。尊享e生是明確1~4類職業(yè)承保,而5、6類職業(yè)則無法購(gòu)買。微醫(yī)保除少部分高危職業(yè)以外,絕大部分職業(yè)都可以投保。

不承保職業(yè)為:礦產(chǎn)資源作業(yè)、水上水下作業(yè)、高空作業(yè)、電力高壓電、森林砍伐,化工、有毒及危險(xiǎn)物質(zhì)生產(chǎn)運(yùn)輸、水上運(yùn)輸,機(jī)械設(shè)備制造加工操作、金屬/合金冶煉,海洋、特種養(yǎng)殖,救災(zāi)搶險(xiǎn)、消防爆破、緝毒及防暴警察,拳擊或足球職業(yè)運(yùn)動(dòng)員、潛水。

因此,如果您的職業(yè)是5或6類職業(yè),又不在上述限制里,可以選擇微醫(yī)保產(chǎn)品。

3、等待期

微醫(yī)保是統(tǒng)一30天,尊享e生的等待期也是30天,但對(duì)于扁桃腺、甲狀腺、疝氣和女性生氣系統(tǒng)疾病等待期要120天。

多保魚認(rèn)為雖然尊享e生在等待期上面對(duì)部分疾病有所限制,但是影響并不大,不用做特別考慮。

4、重疾醫(yī)療保障和免賠額

這兩款產(chǎn)品的一般醫(yī)療保額都為300萬。而在重疾醫(yī)療保額上面,尊享e生對(duì)于惡性腫瘤,也就是癌癥,保額翻倍,達(dá)到600萬。

而微醫(yī)保更拼,直接從惡性腫瘤升級(jí)為100種重大疾病,保額皆可翻倍。同樣的,在年度免賠額設(shè)置上面,尊享e生是癌癥0免賠,微醫(yī)保為100種重疾0免賠。

不得不說,微醫(yī)保這個(gè)設(shè)計(jì),讓多保魚十分心動(dòng)啊,但同時(shí)對(duì)保險(xiǎn)公司的壓力也非常大。100種重疾的保額翻倍以及0免賠額設(shè)定,降低了理賠標(biāo)準(zhǔn),也就是說,在同樣的情況下,微醫(yī)保每年在理賠上的支出會(huì)比尊享e生高出許多來。面臨的風(fēng)險(xiǎn)越大,未來的不確定性也會(huì)更多,這個(gè)問題我們待會(huì)兒再詳細(xì)解釋。

5、住院墊付

在住院墊付上,微醫(yī)保支持全國(guó)36個(gè)城市100種重疾墊付,尊享e生支持全國(guó)29個(gè)城市不限疾病墊付。住院墊付的意思是,保險(xiǎn)公司直接跟住院醫(yī)療對(duì)接,不用用戶自己先交錢再申請(qǐng)報(bào)銷。

從城市覆蓋面上來說,微醫(yī)保支持的城市比較多;但從墊付門檻上來說,微醫(yī)保只有在罹患100種重疾時(shí)可墊付,尊享e生的不限疾病就顯得十分誘人。

關(guān)于住院墊付,因?yàn)閭鹘y(tǒng)醫(yī)療險(xiǎn)是先自己花錢進(jìn)行治療,而后再去報(bào)銷,所以,對(duì)于手里流通資金不多的用戶來說,可以考慮這方面的需求;如果沒有這部分的擔(dān)憂的話,也不必太看重住院墊付保障。

6、其他費(fèi)用

有幾個(gè)額外的治療費(fèi)用報(bào)銷,表格里不能很明顯地展現(xiàn)出來,多保魚在這里展開說一下。

醫(yī)生診療費(fèi):微醫(yī)保是外科醫(yī)生、麻醉師、內(nèi)科醫(yī)生、專科醫(yī)生;尊享e生為“有”

手術(shù)費(fèi):微醫(yī)保為“有”;尊享e生為不包括器官本身的費(fèi)用和獲取器官過程中的費(fèi)用。

“有”的意思是,在其保障條款上寫了有此項(xiàng)保障,但保多少,是不是所有情況下都全保,并沒有詳細(xì)解釋。另外,微醫(yī)保相對(duì)于尊享e生還多了一個(gè)救護(hù)車使用費(fèi)報(bào)銷保障,一年限一次。

這些在具體細(xì)節(jié)上的報(bào)銷情況,說不上誰的優(yōu)勢(shì)更大一些,因?yàn)橐趯?shí)際理賠中才能看出差異來。有需求的朋友可以酌情考慮。

7、年度最高住院天數(shù)報(bào)銷

尊享e生的設(shè)計(jì)是365天,也就是說,哪怕住院一年也能報(bào)銷。微醫(yī)保在這一塊則差很多,僅支持報(bào)銷180天。

雖然180天也已經(jīng)足夠多了,但365天的報(bào)銷期限還是要比180天更加完善,畢竟要治療多久誰也不知道。萬一是一些非常驚險(xiǎn)的重大疾病,需要非常長(zhǎng)時(shí)間的治療,這部分的開銷會(huì)非常大的,所以還是盡量尋求更加完善的保障吧。在住院天數(shù)上來看,尊享e生還是很有優(yōu)勢(shì)的。

8、產(chǎn)品價(jià)格

微醫(yī)保和尊享e生相比,有一個(gè)非常大的優(yōu)勢(shì),就是它的100種重疾設(shè)置,無論是重疾保額還是重疾免賠額,相對(duì)于普通醫(yī)療險(xiǎn)來說都是極大的突破,成為它的顯著特點(diǎn)。但是微醫(yī)保的住院報(bào)銷180天的設(shè)定,又成為了它明顯的不足。

這兩項(xiàng)設(shè)計(jì)的一長(zhǎng)一短,一增一減,便使得它的價(jià)格與尊享e生拉不開差距。我們可以看見,在有著如此突出的優(yōu)點(diǎn)和缺點(diǎn)的情況下,它的年保費(fèi)和尊享e生相差不過10元。

9、智能核保

微醫(yī)保和尊享e生都是線上銷售的保險(xiǎn)產(chǎn)品,線下沒有購(gòu)買渠道。而在線上購(gòu)買的話,能否智能核保就顯得非常重要了。

尊享e生支持線上智能核保,微醫(yī)保暫時(shí)還不支持智能核保。這就意味著,如果被保險(xiǎn)人身體有略微狀況的話,最好選擇購(gòu)買尊享e生,承保幾率更大。

不過微醫(yī)保的健康告知非常清晰,只有簡(jiǎn)單4條,并且對(duì)于一些常見的健康狀況作出了明確投保指引。

消費(fèi)者在購(gòu)買保險(xiǎn)產(chǎn)品時(shí),一定要如實(shí)進(jìn)行健康告知,一旦隱瞞自己的身體狀況,很有可能在出險(xiǎn)時(shí)無法獲得理賠,損人不利己。

三、多保魚的其他考量

微醫(yī)保從保障范圍和保障條款上來說,還是很具有市場(chǎng)競(jìng)爭(zhēng)力的,但相對(duì)于尊享e生來說,它的優(yōu)勢(shì)還有一定的限制。

首先,從保障內(nèi)容上來看,兩款產(chǎn)品各有特點(diǎn),沒有碾壓性的操作。

其次,從目前的銷售情況上來看,尊享e生已經(jīng)上線一年了,其經(jīng)受了市場(chǎng)和消費(fèi)者的檢驗(yàn),有一定的基礎(chǔ);而微醫(yī)保還在試運(yùn)營(yíng)狀態(tài),正式上線后還有很長(zhǎng)的路要走。

以上2點(diǎn)都是為了突出一個(gè)問題,就是續(xù)保。多保魚之前講過,為什么醫(yī)療險(xiǎn)最好跟風(fēng)買爆款。

我們都知道,決定一款醫(yī)療險(xiǎn)未來的命運(yùn)的是其經(jīng)營(yíng)狀況。醫(yī)療險(xiǎn)保費(fèi)低保額高,只要出險(xiǎn)一單,就能吃掉許多份未出險(xiǎn)保單的保費(fèi),如果產(chǎn)品銷售量不夠大的話,只要理賠了幾單,保險(xiǎn)公司的保費(fèi)收入就會(huì)全搭進(jìn)去。保險(xiǎn)公司面臨虧損,就會(huì)做出兩個(gè)選擇:提高保費(fèi)或停售。

醫(yī)療險(xiǎn)是不保證續(xù)保的產(chǎn)品,它們會(huì)在產(chǎn)品里寫道:“保險(xiǎn)公司不會(huì)因被保險(xiǎn)人的年齡和歷史理賠情況而提高費(fèi)率或拒絕續(xù)保,但可能會(huì)因?yàn)楣窘?jīng)營(yíng)狀態(tài)而整體提高費(fèi)率。”如果費(fèi)率提高到一定程度,退保的人會(huì)越來越多,而退保的,多數(shù)為未出險(xiǎn)的健康體,這就導(dǎo)致保險(xiǎn)公司陷入惡性循環(huán)中,最終產(chǎn)品停售。

如果一款醫(yī)療險(xiǎn)的銷售不夠的話,就可能面臨停售的風(fēng)險(xiǎn)。停售后我們無法再續(xù)保,再購(gòu)買其他產(chǎn)品的話,不僅等待期要重新計(jì)算,可能身體狀況上的異樣還會(huì)成為阻礙。

尊享e生已經(jīng)經(jīng)過市場(chǎng)和消費(fèi)者的檢驗(yàn)了,在銷售方面它的完成度非常高;而微醫(yī)保因其還未正式上線,銷售情況還未可知。從這個(gè)角度來考慮的話,尊享e生是比較穩(wěn)妥的選擇。

當(dāng)然,您也可以先觀望一段時(shí)間,等微醫(yī)保上線后,根據(jù)它的銷售情況來決定要不要投保。

從整體上來看,微醫(yī)保這款產(chǎn)品還是有一定優(yōu)勢(shì)的。產(chǎn)品取舍還是要看消費(fèi)者自己的喜好了,如果比較追求穩(wěn)定的話,尊享e生是不錯(cuò)的選擇;如果您愿意去嘗試新產(chǎn)品的話,微醫(yī)保也是可以考慮的