重疾險(xiǎn)中的輕癥保障,應(yīng)該怎么選擇?

輕癥相對(duì)于重疾來說,病癥沒有那么嚴(yán)重,對(duì)家庭的損失也沒有重疾那么大,那么輕癥就不需要關(guān)注了嗎?當(dāng)然不是。

今天多保魚就帶大家了解以下幾個(gè)問題:

1,輕癥是什么?

2,輕癥風(fēng)險(xiǎn)的應(yīng)對(duì)方式比較

3,多保魚的建議

4,如何選擇一款重疾險(xiǎn)中的輕癥保障

一、輕癥是什么?

輕癥疾病的治療,費(fèi)用在幾萬元不等,一般不會(huì)超過10萬。這樣的花費(fèi)對(duì)于普通家庭來說,不會(huì)帶來致命打擊,但也是有一定損失的。

1、輕癥定義:大多是重疾的早期階段,如極早期惡性腫瘤或惡性病變。這類疾病還沒達(dá)到重癥賠付程度,經(jīng)過及時(shí)的治療是可以痊愈的。

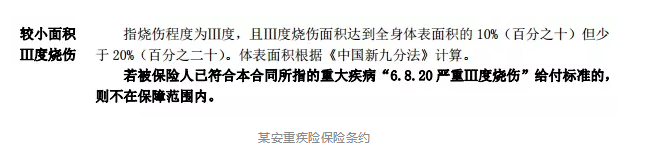

2、輕癥癥狀:輕癥的癥狀程度較輕,例如原位癌、腦中風(fēng)、燒傷等病狀,重疾理賠都是有程度限制的,沒有達(dá)到重疾認(rèn)定標(biāo)準(zhǔn)的話,是無法獲得賠付的。例如下圖這個(gè)條款:

燒傷程度在20%以上,才能被認(rèn)定為重疾,假如燒傷19%呢?那就只能算做輕癥了。

二、輕癥風(fēng)險(xiǎn)的應(yīng)對(duì)方式比較

輕癥風(fēng)險(xiǎn)的應(yīng)對(duì)方式有3種:

風(fēng)險(xiǎn)自留

重疾險(xiǎn)中附帶輕癥

購買醫(yī)療險(xiǎn)

后兩者是通過購買保險(xiǎn)的方式對(duì)輕癥進(jìn)行保障。如果不購買保險(xiǎn)保障的話,就只能風(fēng)險(xiǎn)自留了。

1、風(fēng)險(xiǎn)自留

特點(diǎn):輕癥疾病的治療,費(fèi)用在幾萬元不等,一般不會(huì)超過10萬。這樣的花費(fèi)對(duì)于普通家庭來說,是可以承受的。

不足:多次患上輕癥的幾率比較高,雖然一次輕癥治療費(fèi)用不高,但如果多次患上輕癥,也會(huì)增加家庭負(fù)擔(dān)。

為了降低家庭損失,減小家庭壓力,多保魚建議選擇后兩者方案,通過購買保險(xiǎn)的方式為輕癥進(jìn)行保障。

2、重疾中的輕癥

現(xiàn)在許多重疾險(xiǎn)會(huì)附加輕癥疾病,這就使得重疾險(xiǎn)更加完善,降低理賠門檻,擴(kuò)大保障范圍。

優(yōu)勢(shì):降低重疾險(xiǎn)的賠付標(biāo)準(zhǔn),減少理賠糾紛。例如在前面我們提到了,燒傷20%以上才能被認(rèn)定為重疾,如果是19%呢?再極端一點(diǎn), 如果是19.9%呢?保險(xiǎn)公司賠還是不賠?

如果附加了輕癥保障,那么19.9%的燒傷完全可以根據(jù)輕癥標(biāo)準(zhǔn)進(jìn)行賠付,被保險(xiǎn)人得到了保障,保險(xiǎn)公司也減少了糾紛。

缺點(diǎn):保費(fèi)較高。這個(gè)比較好理解的,理賠的疾病增加了,保障范圍更廣了,那么相對(duì)應(yīng)的保費(fèi)自然會(huì)隨之增加,增加比例視具體合約而定。

3、購買醫(yī)療險(xiǎn)

如果覺得重疾險(xiǎn)里的輕癥保障不夠,想要讓保障更加完善一點(diǎn)的,可再購買一份醫(yī)療險(xiǎn)來進(jìn)行風(fēng)險(xiǎn)規(guī)避。

優(yōu)勢(shì):保障范圍廣。

醫(yī)療險(xiǎn)是報(bào)銷型,根據(jù)治療費(fèi)用和報(bào)銷比例來進(jìn)行賠付,只要是住院發(fā)生的約定費(fèi)用,就可以報(bào)銷,不受疾病類型的限制。

不只是輕癥,醫(yī)療險(xiǎn)還可以對(duì)其他疾病進(jìn)行保障,例如重疾:在重疾險(xiǎn)保障范圍之外的疾病也可以獲得保障,使得保障覆蓋面更廣。所以醫(yī)療險(xiǎn)也是對(duì)重疾險(xiǎn)的一種補(bǔ)充。

缺點(diǎn):不能保證續(xù)保,保費(fèi)不穩(wěn)定。

醫(yī)療險(xiǎn)(這里指商業(yè)醫(yī)療險(xiǎn))作為健康險(xiǎn),通常為一年期的短期險(xiǎn),在發(fā)生了輕癥疾病之后,即使治好了,也有可能影響第二年的續(xù)保。關(guān)于續(xù)保問題,多保魚這里有詳細(xì)說明:《一年期的續(xù)保有哪些坑?多保魚幫你挖一挖就知道了!》。

三、多保魚推薦

多保魚推薦購買附加輕癥保障的重疾險(xiǎn)。

推薦理由:

1、跟風(fēng)險(xiǎn)自留相比,保險(xiǎn)費(fèi)還是會(huì)比治療費(fèi)用低。購買附加了輕癥保障的重疾險(xiǎn),可以降低家庭損失。

2、跟醫(yī)療險(xiǎn)相比,沒有續(xù)保憂慮,不用擔(dān)心發(fā)生風(fēng)險(xiǎn)之后,下一年的續(xù)保問題。

理想狀態(tài)是附加輕癥保障的重疾險(xiǎn)加醫(yī)療險(xiǎn)。

四、如何選擇一款重疾險(xiǎn)中的輕癥保障?

1、賠付次數(shù):輕癥的賠付次數(shù),有些保險(xiǎn)產(chǎn)品一生只賠一次,有些是可以多次賠付的。

多次賠付的保險(xiǎn)產(chǎn)品要注意有沒有給輕癥分組,優(yōu)先選擇不分組的多次賠付。

2、賠付金額:大部分輕癥賠付是重疾保額的20%。

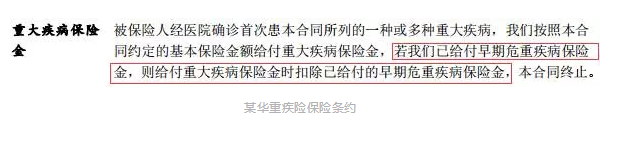

但值得注意的是,部分保險(xiǎn)產(chǎn)品的輕癥賠付是重疾保額的一部分。比如下面這款:

如果之前已經(jīng)給付輕癥保險(xiǎn)金,那么發(fā)生重疾風(fēng)險(xiǎn)時(shí),獲得的保險(xiǎn)金金額=基本保額 - 輕癥賠付。假如A投保了一份50萬保額的重疾險(xiǎn),發(fā)生輕癥時(shí)賠付了10萬,之后再發(fā)生重疾,就只能獲得40萬的賠付了。

所以在選擇附加了輕癥保障的重疾險(xiǎn)時(shí),要注意它的保險(xiǎn)金構(gòu)成,避免出現(xiàn)重疾保額不足的情況。

3、輕癥豁免:即發(fā)生輕癥風(fēng)險(xiǎn)后,豁免剩余保費(fèi)。

這是一個(gè)非常人性化的設(shè)計(jì),對(duì)消費(fèi)者來說非常有利。假如B投保了一份保額50萬,繳費(fèi)期為20年的重疾險(xiǎn),當(dāng)B在第5年的時(shí)候發(fā)生了輕癥風(fēng)險(xiǎn),不僅會(huì)獲得10萬的輕癥賠付,同時(shí)剩下15年的保費(fèi)也都會(huì)被豁免。

多保魚小結(jié):

輕癥疾病的保障方式,多保魚推薦通過購買附帶輕癥保障的重疾險(xiǎn)完成,并且最好選擇輕癥多次賠付、單獨(dú)賠付以及包含輕癥豁免的保險(xiǎn)產(chǎn)品。